La formula del valor esperado en 60 segundos

El valor esperado es el concepto que separa a los apostadores que ganan a largo plazo de los que pierden lentamente sin entender por que. No es una formula complicada, cualquiera que pueda multiplicar y restar puede calcularla, pero su simplicidad esconde una profundidad que cambia radicalmente la forma en que evalúas cada apuesta.

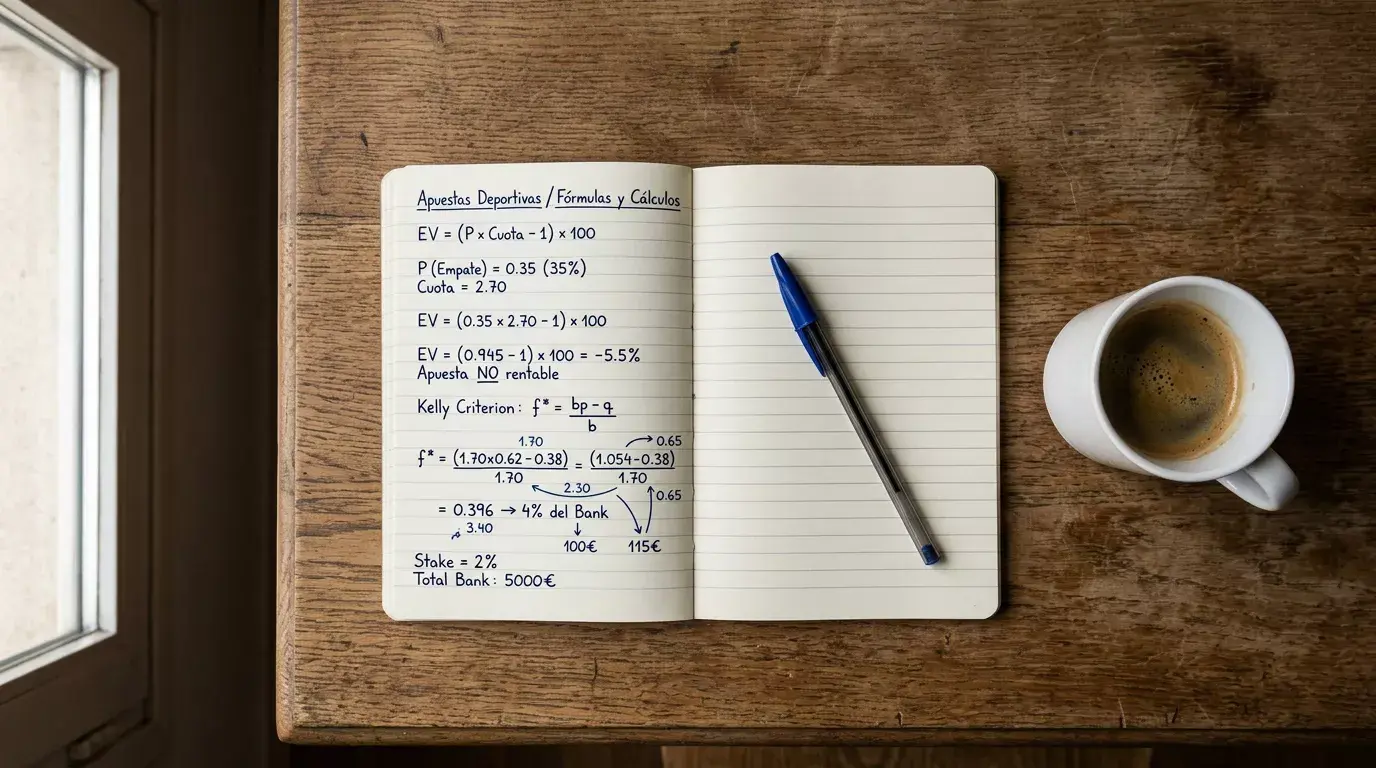

La formula es está: EV = (probabilidad de ganar x beneficio neto) – (probabilidad de perder x apuesta). Vamos a aplicarla a un caso concreto de NBA. Supongamos que un operador ofrece el spread de los Milwaukee Bucks a -4.5 puntos con cuota 1.95 y tu análisis, basado en eficiencia, calendario y alineaciones, te dice que los Bucks cubren ese spread el 54% de las veces. Con una apuesta de 10 euros, el calculo seria: EV = (0.54 x 9.50) – (0.46 x 10) = 5.13 – 4.60 = +0.53 euros. Ese EV positivo de 53 céntimos significa que si pudieras repetir esa misma apuesta cientos de veces en condiciones idénticas, ganarías una media de 53 céntimos por cada 10 euros apostados.

Lo critico aquí es entender que el EV no predice el resultado de una apuesta individual. Esos Bucks pueden perder por 20 puntos está noche y tu apuesta se pierde. El EV te dice que tu decisión fue correcta independientemente del resultado puntual. Es la misma lógica que usa un casino: la casa pierde manos de blackjack constantemente, pero su ventaja matemática garantiza beneficio a largo plazo. Tu objetivo como apostador informado es exactamente el mismo, tomar decisiones con EV positivo de forma consistente y dejar que los números trabajen a tu favor con el volumen suficiente.

Hay un detalle que muchos textos sobre valor esperado omiten: el EV negativo también es información valiosa. Si calculas que una apuesta tiene un EV de -0.80 euros por cada 10 apostados, eso no solo significa que debes evitarla, significa que el operador te está cobrando 80 céntimos por el privilegio de participar en ese mercado. Cada vez que identificas un EV negativo y decides no apostar, estas ahorrando dinero de forma tan real como cuando ganas una apuesta con EV positivo.

De cuota a probabilidad implícita: el primer paso

Antes de calcular el valor esperado necesitas extraer la probabilidad que el operador asigna a cada resultado. Eso es la probabilidad implícita, y la conversion desde cuotas decimales es directa: divides 1 entre la cuota. Una cuota de 2.00 implica una probabilidad del 50%. Una cuota de 1.50 implica el 66.7%. Una cuota de 3.00 implica el 33.3%. Sencillo hasta aquí.

El problema aparece cuando sumas las probabilidades implícitas de ambos lados de un mercado. En un mercado de handicap NBA típico, puedes encontrar el favorito a 1.91 y el underdog a 1.91. La probabilidad implícita de cada lado es 1/1.91 = 52.36%. Sumando ambas: 52.36% + 52.36% = 104.72%. Ese 4.72% por encima del 100% es el margen del operador, el vigorish o vig. El mercado no refleja probabilidades reales; refleja probabilidades infladas que garantizan beneficio para la casa independientemente del resultado.

Para estimar la probabilidad real que el operador asigna a cada resultado, necesitas eliminar ese margen. El método más simple es el proporcional: divides cada probabilidad implícita entre la suma total. En el ejemplo anterior: 52.36% / 104.72% = 50%. Ambos lados quedan al 50%, que es la probabilidad real estimada por el operador antes de añadir su margen. Otros métodos, como el de Shin o el multiplicativo, distribuyen el margen de forma diferente y pueden dar estimaciones ligeramente distintas, pero para la mayoría de mercados NBA el método proporcional es suficientemente preciso.

Donde esto se vuelve accionable es en la comparación. Si el operador asigna un 50% de probabilidad real al favorito en un handicap de -5.5, y tu análisis dice que esa probabilidad es realmente del 55%, tienes una discrepancia del 5%. Esa discrepancia es tu ventana de valor esperado. Cuanto mayor sea la diferencia entre tu estimación y la del operador, y cuanto más acertada sea tu estimación, mayor sera tu EV a largo plazo. Todo el juego del valor esperado se reduce a esto: encontrar discrepancias sistemáticas entre tu modelo y el del mercado.

Estimación de probabilidad propia: donde empieza la ventaja

Aquí es donde la mayoría de artículos sobre valor esperado se quedan en la teoría y yo quiero ser honesto contigo: estimar probabilidades con precisión es la parte más difícil del proceso. No existe una formula mágica que te diga que los Lakers tienen exactamente un 57.3% de probabilidad de cubrir un spread de -3.5. Lo que si existe son metodologías que mejoran tu precisión con el tiempo y la practica.

El enfoque que mejor me ha funcionado combina dos elementos: una estimación basada en datos históricos y un ajuste contextual. La base histórica parte de métricas publicas como el net rating de cada equipo, la diferencia entre puntos anotados y recibidos por 100 posesiones. Un equipo con net rating de +5.0 que juega en casa contra un equipo con net rating de -2.0 tiene un diferencial de eficiencia de 7 puntos, al que sumaria entre 2 y 3 puntos de ventaja de campo, llegando a un margen esperado de unos 9-10 puntos. Eso me da una linea base contra la que comparar el spread del operador.

El ajuste contextual modifica esa linea base con factores que los modelos públicos no siempre capturan completamente: ¿el equipo visitante viene de un back-to-back? ¿Hay una ausencia relevante confirmada después de que se abrieron las cuotas? ¿Es el tercer partido de un viaje largo de cinco partidos fuera? Cada uno de estos factores no tiene un valor numerico preciso, la experiencia va calibrando cuanto peso darle a cada uno, pero la clave es que el ajuste sea sistemático, no emocional. Anoto cada ajuste y su magnitud para poder revisar posteriormente si mis correcciones mejoran o empeoran la precisión.

Un error común es asumir que tu estimación necesita ser exacta para generar EV positivo. No es así. Solo necesita ser más precisa que la del mercado en un subconjunto de partidos. Si tu modelo estima probabilidades con un error medio del 3% y el mercado tiene un error medio del 2%, perderás a largo plazo. Pero si en los partidos de equipos con back-to-back tu modelo tiene un error del 1% porque has estudiado ese factor en profundidad, mientras el mercado tiene un error del 4% porque lo infravalora, ahí tienes tu nicho de valor. La ventaja no viene de ser mejor que el mercado en todo — viene de ser significativamente mejor en algo especifico.

El largo plazo: por que el EV necesita volumen para manifestarse

Según datos de la DGOJ, solo el 21,3% de los jugadores españoles obtuvo beneficios del juego online en 2024. Ese numero no debería sorprender a nadie que entienda el valor esperado, porque la mayoría de apostadores toma decisiones con EV negativo de forma sistemática. Pero hay un dato aun más revelador: el 22% de las nuevas cuentas de juego online en España solo estuvieron activas durante un mes, según el análisis del mercado estatal de la DGOJ. Un solo mes. El EV positivo no tiene ninguna posibilidad de manifestarse en una muestra tan pequeña.

La analogía que uso siempre es la del dado cargado. Si tienes un dado que muestra el 6 el 20% de las veces en lugar del 16.7% esperado, y apuestas a que sale 6, tu EV es positivo. Pero en 10 lanzamientos, puedes perfectamente no ver ningún 6. En 50 lanzamientos, la probabilidad de estar en negativo sigue siendo significativa. Necesitas cientos o miles de lanzamientos para que la ventaja del 3.3% se manifieste de forma consistente en tus resultados. Con apuestas NBA pasa exactamente lo mismo: una ventaja del 2-3% sobre el cierre necesita un volumen considerable para traducirse en beneficio real.

La temporada regular NBA ofrece 1.230 partidos, lo que da a los apostadores analíticos algo que pocas competiciones ofrecen: muestra suficiente para validar una estrategia dentro de una sola temporada. Un apostador que selecciona 3-4 partidos por jornada con criterio de EV puede acumular 200-300 apuestas en una temporada. Con un edge medio del 3% y cuotas alrededor de 1.90-1.95, la probabilidad de estar en positivo después de 250 apuestas supera el 85%. Pero, y esto es crucial — después de 25 apuestas esa probabilidad baja al 55-60%. La diferencia entre el apostador que sobrevive para ver su edge manifestarse y el que abandona en el primer mes es, en gran parte, una cuestión de paciencia y de bankroll adecuado para absorber la varianza.

Esto conecta directamente con la gestión de bankroll. Si tu bankroll no puede absorber una racha negativa de 15-20 apuestas consecutivas — algo perfectamente posible incluso con EV positivo — nunca llegaras al largo plazo donde tu ventaja se materializa. El EV positivo sin bankroll suficiente es como tener un mapa del tesoro sin barco: sabes donde está el destino pero no puedes llegar. Por eso la gestión de bankroll no es un complemento de la estrategia de valor esperado: es su prerequisito.

¿Como saber si tu estimación de probabilidad está bien calibrada?

Puedes aplicar la formula del EV perfectamente y aun así perder dinero si tus estimaciones de probabilidad son malas. La formula es solo un recipiente, lo que metes dentro determina si genera valor o no. Por eso la calibración de tus predicciones es tan importante como la propia formula, y la única forma de medirla es con registro y revisión sistemática.

La calibración responde a una pregunta simple: cuando dices que un evento tiene un 60% de probabilidad, ¿ocurre realmente el 60% de las veces? Si tus predicciones del 60% se cumplen solo el 48% de las veces, estas sistemáticamente sobreestimando. Si se cumplen el 72%, estas infraestimando. Ambos errores destruyen valor, pero de formas distintas: la sobreestimacion te lleva a apostar en mercados donde no tienes ventaja real, y la infraestimacion te hace perder oportunidades donde si la tenias.

El método practico es este: para cada apuesta, registra tu probabilidad estimada antes de apostar, la cuota, el resultado y el EV calculado. Después de 100 apuestas, agrupa tus predicciones por rangos — todas las que estimaste al 50-55%, todas las del 55-60%, y así sucesivamente, y compara con los resultados reales. Si tus predicciones del 50-55% realmente se cumplen el 52% de las veces, estas bien calibrado en ese rango. Si las del 65-70% se cumplen solo el 55%, tienes un problema de sobreconfianza en apuestas de alta convicción.

Existe una métrica formal para esto llamada Brier score, que mide la precisión de predicciones probabilísticas con un solo numero entre 0 y 1 — cuanto menor, mejor. No necesitas calcularlo manualmente si no quieres, pero el concepto detrás es valioso: penaliza más los errores grandes que los pequeños. Predecir 80% en algo que ocurre el 50% de las veces es mucho peor que predecir 55% en algo que ocurre el 50%. La lección practica es que la humildad en las estimaciones — ajustando tus probabilidades hacia el 50% cuando no tienes información fuerte — suele mejorar tu calibración más que la confianza excesiva.

¿El EV funciona igual en props, totales y moneyline?

¿Es más fácil encontrar valor esperado positivo en un mercado de puntos de jugador que en un handicap principal? La respuesta corta es si, pero las razones merecen un análisis detallado porque condicionan donde debería enfocarse un apostador con recursos limitados de tiempo y bankroll.

Los mercados principales — moneyline, handicap y totales del partido — son los más líquidos y los que reciben mayor atención de los operadores. Las cuotas se ajustan con alta frecuencia, los modelos son sofisticados y la competencia entre apostadores profesionales e informados es intensa. Encontrar un EV consistente del 3-4% en estos mercados requiere modelos solidos y acceso a información que la mayoría no tiene. No es imposible — los back-to-back, las lesiones tardias y ciertos perfiles de equipo crean ineficiencias recurrentes, pero el margen es estrecho y se necesita disciplina para explotarlo.

Los mercados de props de jugador, en cambio, operan con menos liquidez y modelos menos refinados por parte de los operadores. Una linea de puntos de un jugador secundario en un partido de mitad de temporada recibe una fracción de la atención que recibe el spread principal. Si has analizado las rotaciones de un equipo, sabes que el base titular descansara el ultimo cuarto por gestión de carga, y el operador ha puesto la linea de puntos basándose en sus minutos habituales, tienes una ventaja informativa real. La contrapartida es que las props tienen limites de apuesta más bajos y pueden retirarse del mercado con mayor facilidad si el operador detecta movimiento inusual.

Los totales ocupan un espacio intermedio particularmente interesante. El total de un partido NBA depende en gran medida del pace — el numero de posesiones por minuto, y de la eficiencia ofensiva y defensiva de ambos equipos. Estos datos son públicos y cuantificables, lo que significa que un apostador que construye un modelo basado en pace y eficiencia puede generar estimaciones de totales con precisión razonable. He encontrado que los totales de partidos entre equipos con estilos muy dispares — uno de ritmo alto y otro de ritmo bajo — generan más ineficiencias en las cuotas que los partidos entre equipos de perfil similar, porque el modelo del operador tiene más dificultad para ponderar el impacto relativo de cada estilo.